한국인의 마음속에 있는 부자는 무엇보다 돈을 많이 벌었고 계속 더 벌려는 사람, 또 돈을 많이 쓰는 사람을 의미한다고 합니다. 이 글에서는 우리나라 부자의 기준과 부자의 노후 준비 상황에 대해 알아보도록 하겠습니다.

우리나라 부자의 기준

대부분의 부자 보고서들은 절대적 기준으로 부자를 정의하고 있습니다. 우리는 ‘백만장자’라는 말을 부자의 대체어로서 많이 사용하곤 했습니다.

백만장자란 말이 유래한 1820년대 백만 달러는 현재 2,300만 달러의 가치를 가지고 있다고 합니다.

실제 부자란 지위는 절대적인 것보다 상대적인 것입니다. 우리나라의 중산층(평균 순자산 4억 원)의 경우 순자산 32억 원부터 부자로 인정하지만, 10억 원 이상 금융자산을 보유한 사람들은 100억 원 이상을 부자로 인정하고 있습니다.

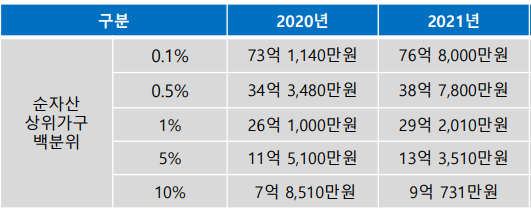

순자산 상위 1% 부자의 커트라인

통계청에 따르면 순자산 상위 1% 가구 커트라인은 29억 원, 0.5% 가구 39억 원, 0.1% 가구 77억 원으로 나타났습니다.

직전 연도와 비교 시 순자산 상위 1% 가구 커트라인은 3.1억 원(11.9%) 상승(26억 원→29억 원), 상위 0.5% 가구 4.4억 원 (12.9%) 상승(34억 원→39억 원), 상위 0.1% 가구 3.7억 원(5.0%) 상승(73억 원→77억 원)으로 각각 상승하였습니다.

특히, 상위 1%와 0.5% 가구 커트라인이 상위 0.1% 가구보다 상대적으로 더 높게 조정되었습니다.

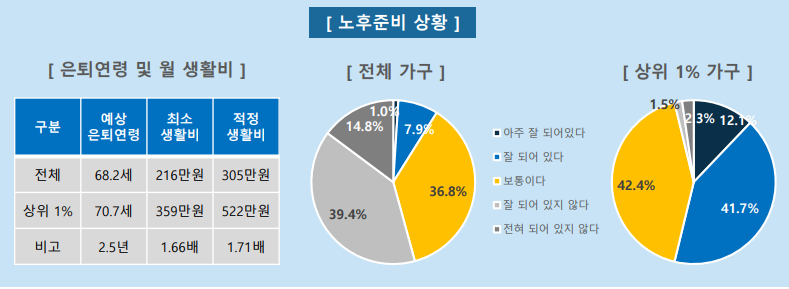

상위 1% 의 노후 준비 상황

상위 1% 가구의 노후준비 상황을 살펴보면 예상 은퇴연령은 70.7세로 전체 가구 평균(68.2세)보다 2.5년 더 늦은 시점으로 예상하고 있습니다.

은퇴연령보다는 노후생활비에서 큰 차이를 보이는데 최소 생활비(월 359만 원)나 적정 생활비(월 522만 원) 모두 전체 평균 대비 약 1.7배에 달하는 금액으로 벌어들이는 소득 차이에 비해 상대적으로 검소한 모습을 보이고 있습니다.

노후준비 상황에 대한 주관적 인식은 전체 가구의 경우 ‘잘 되어 있다’ 이상이 8.9%에 불과함에 비해 상위 1% 가구는 53.8%로 절반 넘게 ‘잘 되어 있다’로 답변하고 있습니다.

함께 읽으면 좋은 글

세상에 필요한 정보를 제공합니다.